L’aggregazione d’imprese, chiave per sbloccare la crescita dell’economia italiana

Giorgio Moise, Ph.D.

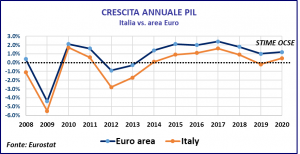

L’economia Italiana è in stallo da oltre 10 anni, con una crescita sistematicamente inferiore a quella degli altri paesi Europei. Le previsioni mostrano una continuazione di questa tendenza. Perché?

Questo articolo sottolinea come la frammentazione dell’industria, un tempo considerata come un fattore positivo di flessibilità, costituisca un ostacolo strutturale alla crescita, ed indica come l’aggregazione d’imprese complementari sia una “medicina” necessaria per il sistema produttivo Italia.

|

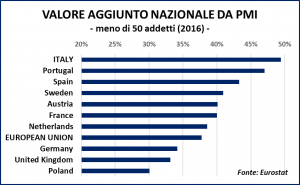

L’industria italiana è caratterizzata da un livello di frammentazione tra i più alti d’Europa: il 50% del valore aggiunto deriva da imprese con meno di 50 impiegati. Il peso preponderante delle piccole imprese, pur rappresentando un segno di spirito imprenditoriale, costituisce una barriera strutturale alla crescita delle stesse e quindi dell’intera economia. Vediamo perché. |

|

Le ragioni risiedono nelle nozioni di base di microeconomia che ci insegna come un’azienda con fatturato più grande abbia un break-even più alto rispetto ad una azienda più piccola dello stesso settore (nelle figure X2 > X1) e può quindi permettersi costi fissi maggiori senza incorrere in perdite.

L’azienda più grande può investire maggiormente nei fattori che generano crescita: ricerca e sviluppo, sistemi di produzione, logistica, presenza all’estero, marketing, risorse qualificate, ecc. Tale crescita, a sua volta potrà aumentare i margini, spostare il break-even e creare la capacità di investire ulteriormente, innescando una “spirale” di crescita continua. Al contrario, le aziende più piccole possono investire in maniera ridotta e possono quindi crescere solo marginalmente.

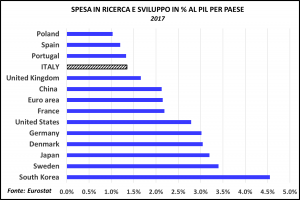

I dati comparati dell’economia Italiana rispetto agli altri paesi industriali riflettono a livello aggregato il fenomeno sopra descritto, in termini di minore spesa rispetto al PIL negli elementi essenziali per la crescita. Per esempio, l’Italia in proporzione al PIL investe in R&S nettamente meno degli altri paesi

|

|

industriali, con conseguenze negative per lo “high-tech” italiano, come già verificatosi nei settori aerospaziale, treni, nucleare, elettronica, farmaceutica, robotica, chimica avanzata, ecc. La frammentazione dell’industria costituisce anche un limite all’internazionalizzazione. Le piccole aziende generalmente non possono permettersi una presenza diretta all’estero. La stessa logica vale anche per le spese di marketing e pubblicità. |

Gli interventi dei recenti governi per aiutare le PMI – contributi a ricerca e investimenti produttivi, sgravi fiscali, fondi per lo sviluppo, ecc., non mutano tale situazione strutturale.

L’analisi microeconomica sopra riassunta indica che la crescita della nostra economia può essere innescata soltanto da meccanismi di aggregazione delle imprese nei settori dominati dalle PMI, creando la massa critica necessaria per la crescita. In particolare, tra le diverse tipologie di aggregazione, lo “M&A orizzontale” (cioè tra aziende simili) è, per definizione, il miglior metodo per creare massa critica (sinergie di mercato, prodotto e processo).

Lo “M&A verticale”, cioè tra clienti e fornitori, non crea economie di scala ma può fornire riduzioni dei costi o sbocchi commerciali, mentre le acquisizioni puramente “finanziarie” da parte di conglomerati diversificati non offrono sinergie operative immediate.

Esempi illustri di M&A orizzontali sono il gruppo LVMH nel settore della moda, Siemens-Bosch negli elettrodomestici, Fiat-Chrysler, Cooper-BMW e Porsche-VW nell’auto, il gruppo Banca Intesa e molti altri.

Ultimamente gli istituti di Private Equity (PE) sono diventati importanti attori nel realizzare operazioni di M&A orizzontali, con la strategia del “Buy & Build”. Questa consiste nell’acquisire una prima azienda (chiamata “piattaforma”), cui vengono aggregate aziende con caratteristiche complementari del medesimo settore (“ADD-ONs”), creando sinergie, massa critica, crescita e quindi valore.

|

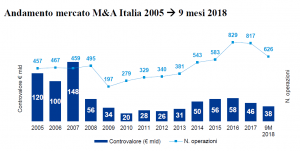

In Italia negli ultimi anni il numero delle operazioni di M&A è cresciuto notevolmente, ma è ancora marginale rispetto al numero delle PMI. La “mano invisibile” di Keynes non basta. Per uscire dall’impasse della stagnazione cronica dell’economia, l’Italia deve accelerare drasticamente il ritmo di aggregazione delle PMI, tramite incentivi fiscali, finanza agevolata, informazione, supporto tecnico, legale e contabile |

|

associati alle transazioni.

In una prospettiva più ampia, la frammentazione dell’industria è un problema anche dell’industria Europea in relazione alla concorrenza internazionale del Nord America, della Cina e in certa misura anche del Giappone e Corea. In tale contesto, la sfida è quella di creare gruppi di aziende integrate a livello Europeo con il supporto delle istituzioni di Bruxelles. L’Unione Europea è stata creata anche per questo!

|

|

BIO DELL’AUTORE Giorgio Moise, laureato in Ingegneria Nucleare al Politecnico di Milano, Master in Ingegneria Nucleare presso l’Université de Montréal, Ph.D. in Management presso la Wharton School. E’ consulente di AUCTUS Capital Partners e membro del Consiglio di Amministrazione di due aziende. Ha lavorato come ingegnere nucleare presso Atomic Energy of Canada, European Director in Arthur D. Little, partner responsabile della divisione Strategy di Accenture in Italia, Corea del Sud e Cina, e Corporate Planner del Gruppo Bracco. Ha avuto come clienti i maggiori gruppi italiani, europei, coreani e cinesi. E’ autore di alcuni articoli di strategia di business pubblicati su riviste italiane ed americane. Recapiti: tel.: 3356300577 giorgiomoise@gmail.com |